El ratio de solvencia refleja la capacidad de la empresa para enfrentar deudas y compromisos financieros. Aquí, te enseñaremos qué mide este indicador, cuál fórmula aplica y, además, te daremos ejemplos para que aprendas a calcularlo e interpretarlo correctamente.

Índice de contenido

¿Qué mide el ratio de solvencia?

Este indicador financiero mide el grado en que la empresa puede afrontar deudas. En especial, se usa para analizar la capacidad de cumplir el pago correspondiente al endeudamiento producto del financiamiento externo.

Desde el punto de vista administrativo, el ratio de solvencia permite interpretar el manejo del endeudamiento, y la manera como incide en la situación financiera de la empresa. Facilita la forma de observar el comportamiento de las variables, tales como la tasa de interés y el margen de utilidad, que interactúan al utilizar el dinero de terceros para efectuar operaciones en la empresa.

En este contexto, es importante dejar claros los conceptos básicos que trataremos en el presente artículo, esto contribuirá a comprender mejor la terminología a utilizar. Se mencionarán los más relevantes.

Términos de uso frecuente al calcular ratio de solvencia

Al abordar cualquier tema financiero o contable, es común encontrar expresiones particulares, a continuación se explican las de uso frecuente en este post:

- Activo: bien o derecho que la empresa posee.

- Pasivo: conjunto de deudas y obligaciones pendientes de pago.

- Activo corriente: es aquel dinero efectivo, disponible o convertible en el corto plazo.

- Pasivo corriente o circulante: representa las deudas menores a un año.

- Importe: cantidad de dinero en el que se valora determinado bien o servicio.

- Balance de situación: también conocido como balance general, es un informe financiero contable que muestra el estado económico de una empresa en un momento determinado.

Si te interesa profundizar los conceptos contables tal vez te sean útiles los contenidos sobre factura proforma y factura de venta.

Entonces, financieramente se puede decir que el ratio de solvencia refleja cuando el importe de los activos propiedad de la compañía, es suficiente para cubrir los pasivos adquiridos.

¿Qué se necesita para calcular el ratio de solvencia?

Para calcular este indicador necesitas conocer dos variables:

- Primero, el total del activo, es decir, la sumatoria de todos los conceptos que representan los bienes y derechos de la empresa. Por ejemplo: activo corriente y activo no corriente.

- Segundo, debes conocer también el total de los rubros que componen el pasivo.

Ambos datos los obtienes del balance de situación, entonces, al tenerlos procedes a dividirlos para obtener la relación que representa uno con respecto al otro. Observa la ecuación general:

Ratio de solvencia = Activo / Pasivo

¿Cómo se interpreta?

Esta métrica revela la proporción de unidades monetarias que tiene la empresa en bienes y derechos, por cada unidad monetaria que adeuda a sus acreedores. Vale decir que, las unidades monetarias pueden estar expresadas en euros, dólares, pesos o cualquier otra moneda según la región.

Por citar un ejemplo, si el ratio de solvencia es de 3, este valor debe ser interpretado como que la empresa posee 3 unidades monetarias por cada unidad que debe a terceros, en otras palabras, tiene 3 veces la capacidad de responder con sus activos a las deudas contraídas.

Si el resultado es muy bajo indica que el nivel de solvencia no es suficiente, lo que puede generar desconfianza en el entorno financiero, pues revela que la empresa no podrá honrar sus deudas. Ahora, si el resultado es alto, indicará que se tiene holgura para cancelar los pasivos, lo que es positivo hasta cierto punto, porque cuando el ratio es muy elevado refleja activos improductivos o una administración poco estratégica.

¿Cuáles son los parámetros óptimos?

Se pueden tomar valores referenciales para medir el ratio de solvencia, no obstante, no es posible juzgar una empresa como solvente o insolvente a partir de estos parámetros, ya que, todo dependerá de varios factores, como la dinámica financiera de la compañía, sus políticas para gerenciar el apalancamiento, el mercado en el que se desenvuelve, etc.

Si es necesario tomar una cifra referencial, el valor óptimo se ubica en 1,50. El cual indica que la empresa requiere el endeudamiento y cuenta con el activo suficiente al momento de responder por la deuda.

Otros cálculos que se pueden hacer a partir del ratio de solvencia

Si deseas analizar otros escenarios que te indique aspectos más detallados de la solvencia de tu empresa, puedes hacer los siguientes cálculos:

- Razón de la Deuda Total: Pasivo Total / Activo Total

Esta razón mide el porcentaje de bienes comprados con obligaciones a corto y a largo plazo.

- Razón de la deuda Capital: Pasivo total / Patrimonio total

Mide el porcentaje de las aportaciones de los socios que están comprometidas para el pago de las obligaciones de la empresa. También puedes consultar nuestro artículo sobre valoración de mercado y operaciones vinculadas.

Ejemplos de ratio de solvencia. Cálculo e interpretación.

Seguidamente, se presentan dos ejemplos donde se muestra la experiencia de empresas de distintas áreas comerciales, con diferente figura jurídica. En ambos casos, se puede apreciar el procedimiento para el cálculo del ratio de solvencia y su interpretación, lo cual favoreció la toma de decisiones.

Ejemplo 1

La Asociación de Autónomos Ebanistas “Tierra Nuestra” se dedica a la elaboración y venta de muebles de madera. Producto de su gestión administrativa, la empresa tiene depósitos a plazo fijo por 200.000 euros en el banco de su confianza, del cual recibe un retorno del 30% anual = 60.000 euros.

En virtud de la situación financiera, la Gerencia propone al Consejo de Asociados, utilizar los dividendos generados en la transacción bancaria para desarrollar un proyecto de reinversión en maquinaria, de esta manera se evitaría el endeudamiento.

Entonces, antes de tomar una decisión final, optan por calcular el ratio de solvencia para conocer la viabilidad, sin afectar el nivel de capacidad recomendable. Así, se procede al cálculo del ratio con los datos contables a disposición:

En este caso el ratio de solvencia que presenta la Asociación de Autónomos Ebanistas “Tierra Nuestra”, se ubica muy por encima del recomendado (1,50) por lo tanto, se aprueba la factibilidad del uso de dividendos para la reinversión. Considerando que por cada euro ha utilizar, tendría la capacidad de devolver a los asociados 2,67 euros.

Es importante reseñar que en un escenario hipotético más arriesgado, el importe máximo sin poner en riesgo la solvencia de la empresa sería de 175.000 euros. De esta forma, estaría en el punto de equilibrio y quedaría expresado así:

Activo no corriente = 100.000 euros; Activo corriente = 125.000 euros; el total del Pasivo se mantiene = 150.000 euros. Por lo que, el ratio de solvencia en este caso sería: 225.000 / 150.000 = 1,50

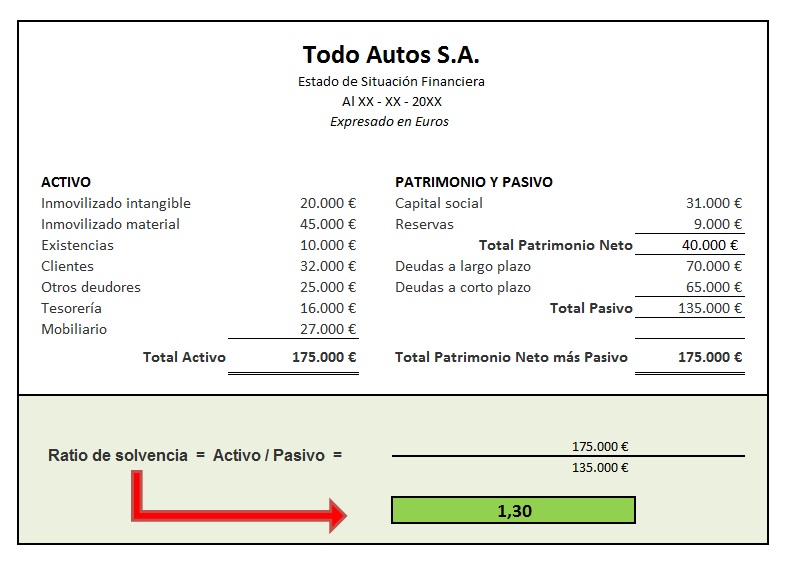

Ejemplo 2

La sociedad anónima “Todo Autos S.A.” se dedica a la compra y venta de repuestos y accesorios para vehículos automotrices. Funciona en un local comercial de su propiedad, el cual requiere una ampliación para depósito.

Entonces, su propietario solicita un préstamo bancario en la entidad financiera donde maneja sus cuentas. Allí, uno de los requisitos exigidos es el análisis del balance de situación, a fin de corroborar que la empresa tiene la capacidad de cumplir con el compromiso solicitado. Así, se procede al cálculo del ratio de solvencia a partir de la información disponible en los libros contables:

En esta empresa el ratio de solvencia se ubica en 1,30. En vista de que el parámetro esperado de este indicador debe posicionarse igual o mayor a 1,50; un resultado de 1,30 se encuentra en un índice inferior a lo esperado. Esto refleja que la empresa “Todo Auto S.A.” mantiene un elevado margen de endeudamiento.

Por lo cual, es recomendable buscar un sano equilibrio entre la proporción del activo con respecto al pasivo, es decir a las deudas contraídas. En este sentido, la empresa tendría que hacer una inyección de recursos e incrementar el autofinanciamiento, recurriendo a aportes de los socios o redireccionando las utilidades del ejercicio económico al desarrollo del proyecto de ampliación del local.

Recomendaciones

Es preciso mantener el ratio de solvencia alrededor del parámetro de 1,5 pues los acreedores prefieren empresas que tengan poco endeudamiento y un nivel adecuado de respuesta. Es decir, que posean capacidad de gestión financiera porque esto disminuye el riesgo del crédito.

Ahora, para continuar la formación en temas contables, invitamos a reforzar los conocimientos tributarios sobre las operaciones exentas de IVA.